方燕玲會計師專欄

一、閉鎖性公司搭配信託治理模式

家族企業採用閉鎖性公司雖可透過章程的設計來鞏固股權,但通常家族創辦人的意願因受限於公司法的規範,很難透過公司章程來具體呈現,再者,閉鎖性公司也僅能規範一代至二代的傳承。為達家族永續傳承及經營,在現行法律架構下,以閉鎖性股份有限公司結合信託之模式,在合約內容當中具體貫徹委託人的意願。以閉鎖性股份有限公司與家族信託結合方式,係以閉鎖性股份有限公司為委託人,並同時作為受益人,設立自益信託管理家族財產之家族信託架構 。因為係採自益信託模式,因此在成立當時並無贈與稅之問題,亦相對有吸引力,嗣候若有閉鎖性公司股東轉讓股權或繼承,方有遺產稅及贈與稅之估算。此治理模式,可以有三軌監督機制:

(一)可以閉鎖性股份有限公司來集中管理家族資產資產。

(二)可透過信託契約,由受託人監督閉鎖性公司董事會之指示合法性及程序正當性。

(三)家族信託與家族治理結合,建立完善的家族治理制度,例如制訂家族憲章,及建立家族大會、家族理事會、家族辦公室等家族治理機制。

二、閉鎖性公司搭配信託治理模式架構及說明

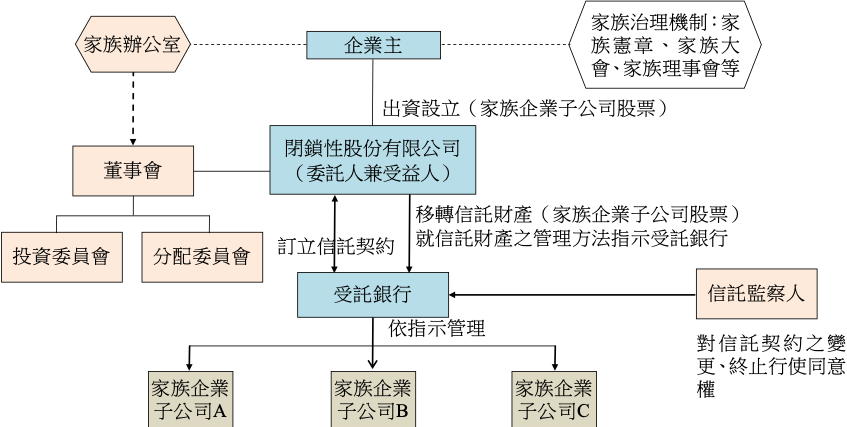

有關閉鎖性股份有限公司與家族信託結合之架構,中華民國信託同業公會提出完整模式建議,如下圖所示:

圖:閉鎖性股份有限公司與信託結合之架構圖

上圖的閉鎖公司結合信託架構,係包括家族治理及家族辦公室之完整模式,茲說明如下:

(一)委託人(企業主)將擬傳承之資產作價設立閉鎖性股份有限公司:

主要包括家族企業公司之轉投資子公司(家族企業公司)股票、不動產及其他金融資產作價發起設立閉鎖性股份有限公司,並以此作為家族企業公司的控股公司。此時企業主知家族成員成為閉鎖性股份有限公司之主要股東,閉鎖性股份有限公司成為家族企業子公司之控股股東。

(二)將閉鎖性公司持有之資產交付信託:

閉鎖性股份有限公司再將其所持有之家族企業子公司之股票以自己為委託人及受益人交付信託。並由企業主選任合適人選擔任信託監察人,信託之提前終止及變更需取得信託監察人之同意;此時受託人成為家族企業子公司之控股股東,閉鎖性股份有限公司則享有信託受益權。

(三)受託人(銀行)依指示管理信託資產:

由於家族企業的經營管理相當複雜,非一般受託人可以勝任。因此,信託可選擇受託人須依閉鎖性股份有限公司之指示或於信託契約約定範圍內自行裁量等方式,執行家族企業子公司之相關管理事項。此種情況下,受託人仍應恪守監督閉鎖性公司董事會之指示合法性及程序正當性的責任。

(四)成立投資委員會及分配委員會:

企業主可就家族辦公室之運作,在閉鎖性股份有限公司董事會之下,安排成立投資委員會(investment committees)以及分配委員會(distribution committees)等組織輔佐董事會(board of directors)處理閉鎖性股份有限公司之內部決策及其運作等事宜,相關組織及職責並訂明於公司章程。

(五)家族治理機制加上家族辦公室之設置:

家族治理機制包括家族憲章、家族大會、家族理事會及委員會等,在此機制下架構家族辦公室。家族辦公室是專為高資產人士與家庭服務的機構,由財務顧問、律師、註冊會計師、投資經理人等組成的專業顧問團隊,例如為家族辦理投資管理、稅務規劃、慈善捐贈、信託和相關法律事宜,甚至處理一些家族成員的私人事宜 。通常閉鎖性公司之董事會成員係由家族理事會來指派,且家族辦公室的專業團隊,會是閉鎖性公司之投資委員會成員,形成一緊密扣和的模式。

本文經方燕玲會計師同意授權刊登