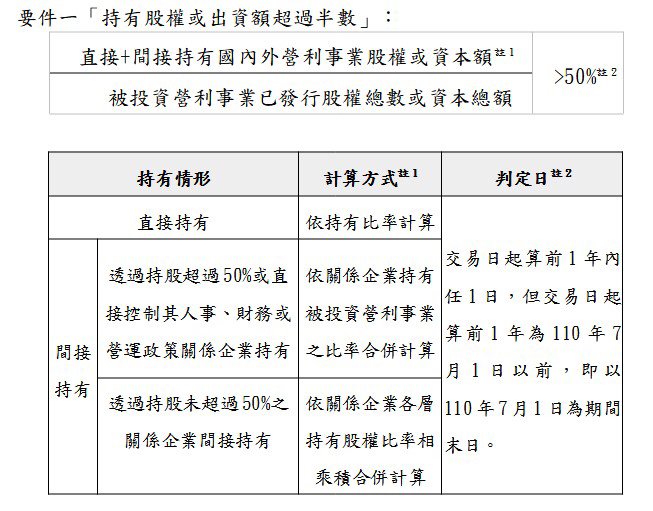

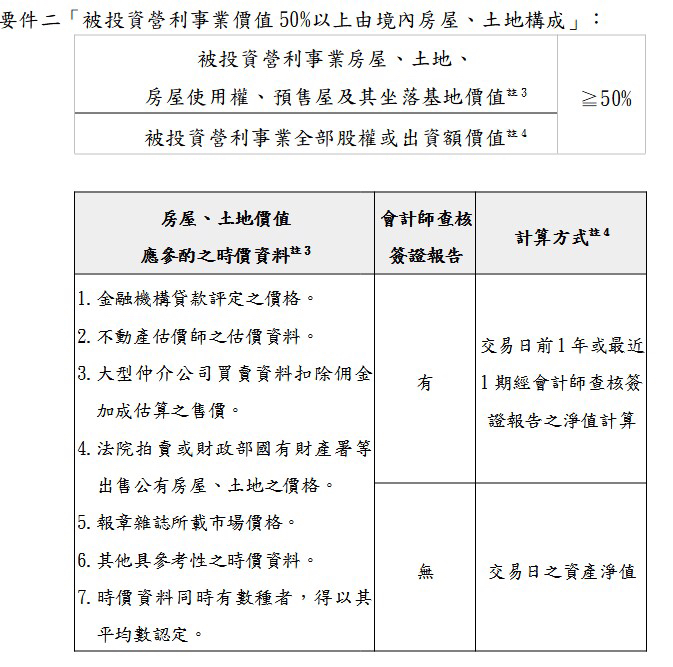

近來有公司主張出售未上市、上櫃或興櫃股票,為何要報繳房地合一稅,財政部高雄國稅局說明,主要為避免納稅義務人藉由出售受其控制的股權或出資額,實質上是為了移轉受其控制營利事業的境內房屋、土地,以減少房屋、土地交易所得稅,自110年7月1日起,營利事業出售非屬上市、上櫃或興櫃公司之股權或出資額且同時符合2項要件,應依所得稅法第4條之4第3項規定,視同房屋、土地交易,按股權或出資額持有期間適用之稅率,課徵房地合一稅。

該局進一步舉例,未上市櫃A公司已發行股權總數為100萬股,甲公司在109年10月取得A公司股權90萬股,嗣於110年12月及111年2月分別出售45萬股及10萬股,並於辦理110及111年度營利事業所得稅結算申報時,申報停徵證券交易所得500萬元及100萬元;但經查核發現,甲公司出售股權交易日A公司境內房地價值佔股權價值均超過50%,應補徵房地合一稅,原申報於所得基本稅額之證券交易所得予以核減。其查核情形如下表:

出售日期 110年12月 111年8月

持股

比率 交易日 90% 45%

交易日前1年任1日最高數

(以110年7月1日為末日) 90%

(110.7-110.12) 90%

(110.8-111.8)

出售股數 45萬 10萬

持有期間 109.10-110.12

(1年3個月) 109.10-111.8

(1年11個月)

適用稅率 45% 45%

補徵稅額 225萬元 45萬元

該局再次提醒,營利事業如有出售股權或出資額之情形,應檢視是否符合「持有股權或出資額過半數」及「被投資營利事業價值50%以上由境內房屋、土地構成」要件,如符合要件,於辦理交易年度營利事業所得稅結算申報時應申報房地合一稅,填報申報書C1-1頁次,採分開計稅、合併報繳方式完納稅捐。

資料來源:整理摘錄自財政部新聞稿